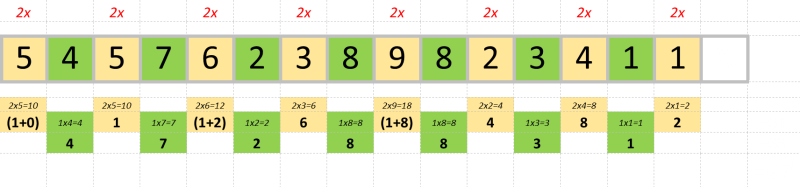

Regardons de plus près à votre carte de crédit et apprenons plus sur ses parties composantes et la fonctionnalité de ces parties. Votre carte de crédit vous paraît normale, mais chaque partie est déguisée et joue un rôle très important pour votre sécurité.

85.60 × 53.99 mm (3-3/8 in × 2-1/8 in)

La dimension est normale pour toutes les cartes de crédit ou débit, soient-elles Visa, MasterCard et ainsi de suite. Cette dimension est définie par la norme ISO/IEC 7810 ID-1, qui précise que les cartes de paiement doivent répondre aux mesures de 85,60 x 53,99 (3-3/8 in × 2-1/8 in), avec des coins arrondis avec un rayon de 2.88mm-3.48mm.